投資家は事業全体の計画を評価して投資判断を行います。以下の資料を作成して事業計画書に記載しましょう。

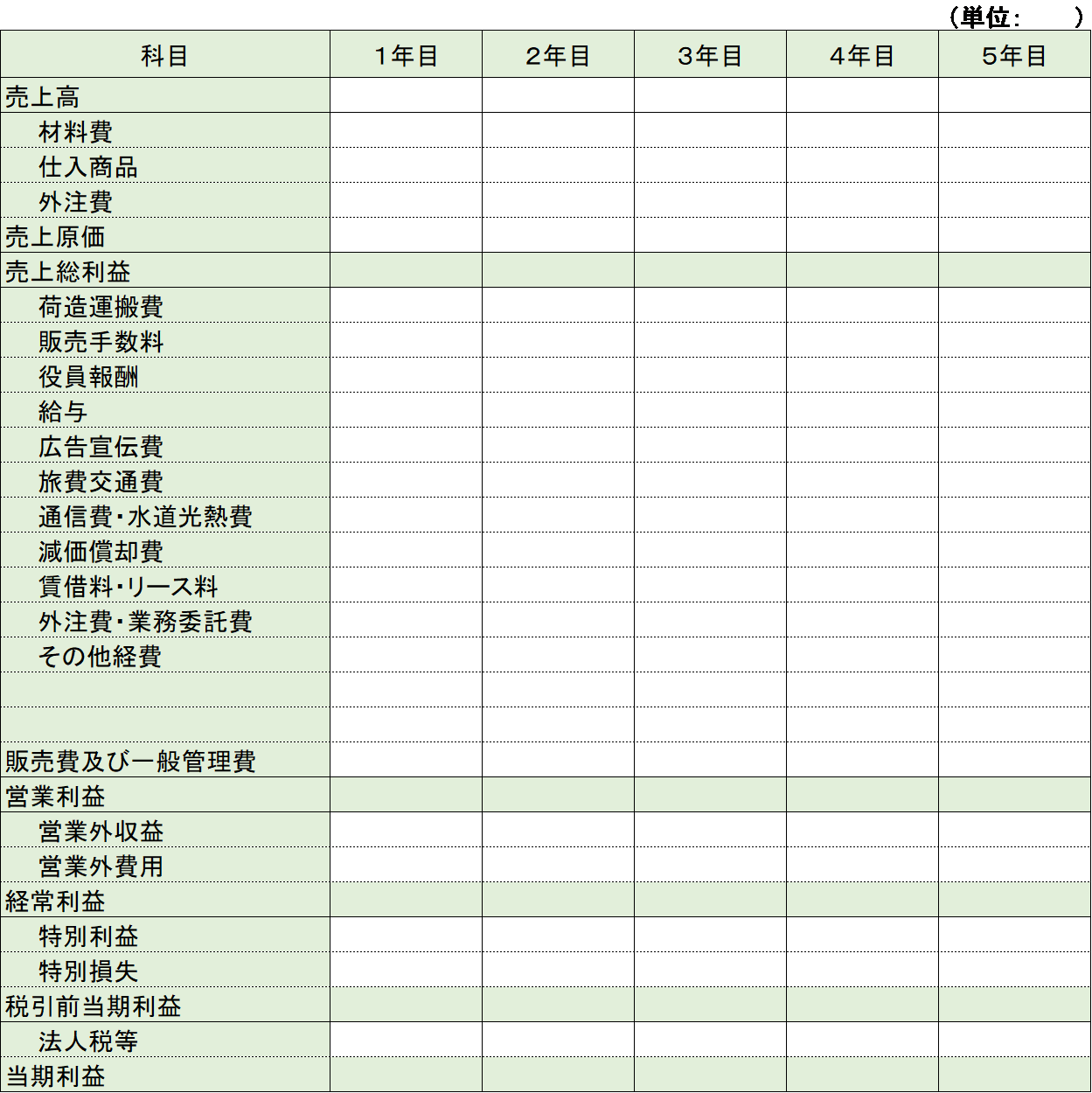

(a) 5年間の予想損益計算書

(※お手数ですが、上記表をクリックしてください。拡大して見られます。)

売上高については、市場規模と照らし合わせて考えましょう。売上原価や営業利益、当期利益などは、同業種と同じ利益率としておきましょう。もしその利益率よりも高い場合にはなぜ高くなるかを説明しましょう。特別利益や損失はよほどのことがない限り空欄になるでしょう。最初からなくても良い項目です。

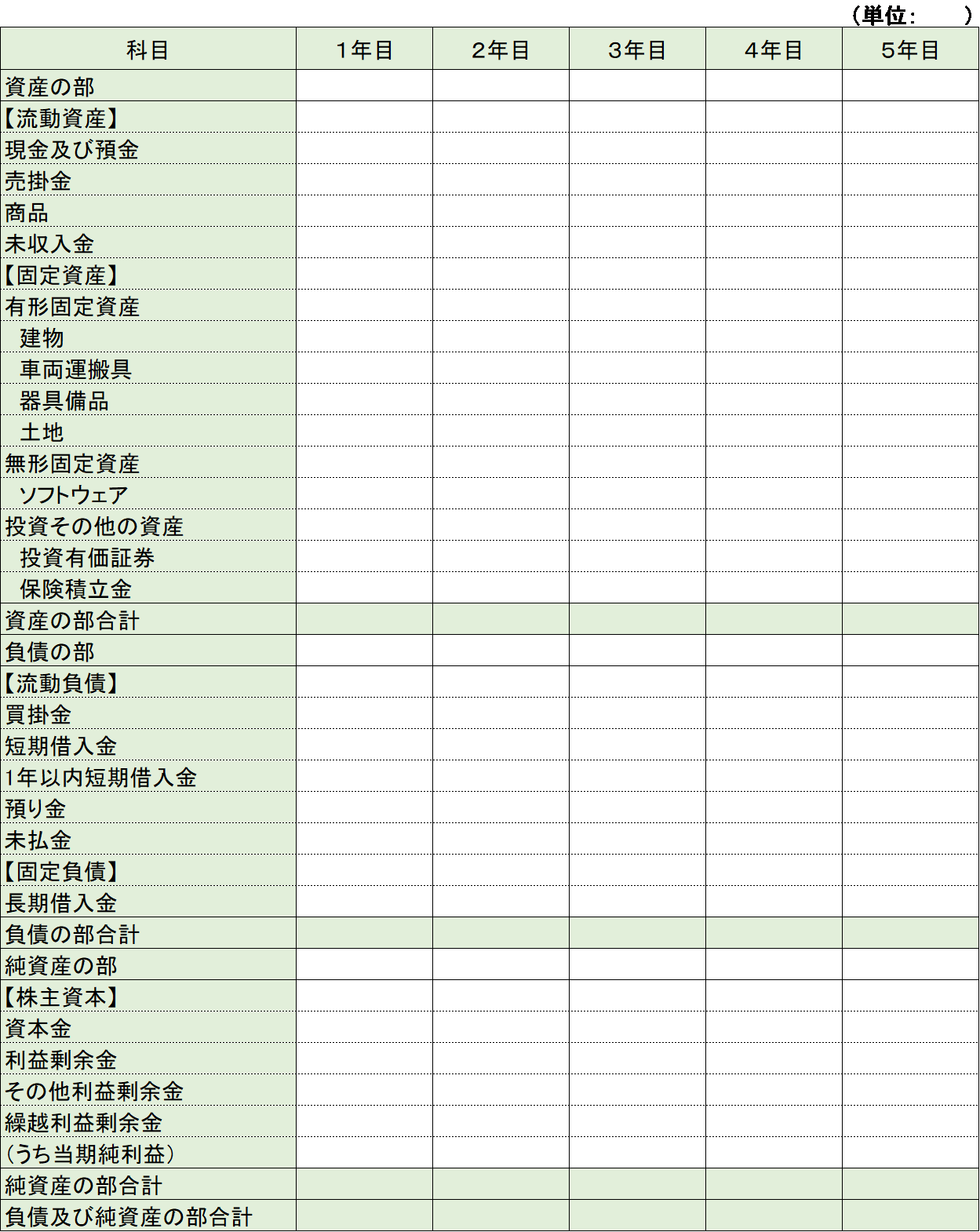

(b) 予想貸借対照表

(※お手数ですが、上記表をクリックしてください。拡大して見られます。)

貸借対照表の現預金と、キャッシュフロー表の期末残高は同じ金額になります。また、株主資本の(うち当期純利益)と損益計算書の当期純利益も同じ金額になります。

(c) 予想キャッシュフロー表

(※お手数ですが、上記表をクリックしてください。拡大して見られます。)

キャッシュフロー表と損益計算書の減価償却費は原則同じ金額になります。損益計算書、貸借対照表、キャッシュフロー表の数字は連動しているので、単独で作るものではないため、専門家に見ていただいた方が無難です。結構面倒ですよ。連動させるの。投資家から要求されなければ、貸借対照表を提出しなくてもかまいません。